|

Гранат Ссылки О сайте |

|

Акционерное общество

Акционерное общество, которое русское право называет также товариществом по участкам, компанией на акциях или товариществом на паях, есть союз лиц, действующих под общим именем, располагающий определенным, выраженным в денежной сумме, складочным капиталом, разделенным на известное число частей - паев или акций, причем, в виде правила, ответственность отдельн. участника за долги общества огранич. ценою приобретенных им акций. Обыкновенно, хотя и не всегда, А. о. является товариществом торговым. Наряду однако с типичной формой А. о., единственной, допускаемой русским правом, иностранные законодательства знают еще другие аналогичные формы предприятий. Некоторые законодательства сохраняют самое название, но устанавливают, например, неограниченную ответственность участников или определяют пределы их ответственности не ценой акций, а некоторой, заранее по уставу определенной суммой: таковы английские unlimited joint stock companies или limited by guarantee, впрочем сравнительно редко применяемые на практике. Германское право допускает возложение на акционера, сверх оплаты акций, дополнительных обязательств, например, поставки товаров А. о. Еще большее значение имеют родственные формы предприятий, которые выполняют те же экономические функции, что и А. о., и поэтому очень часто объединяются с ним в общие группы при статистическом подсчете, но носят другие наименования. Это главным образом акционерная коммандита и товарищество с ограниченной ответственностью (Gesellschaft mit beschränkter Haftung) германского и австрийского права. Первая форма представляет собой род товарищества на вере, в котором вкладчики (но не полные товарищи) организованы по образцу А. о. Вторая, весьма распространенная, форма отличается тем, что при ней все участники связаны между собою солидарной ответственностью (круговой порукой) и, кроме того, несут, в установленных заранее пределах, дополнительную личную ответственность на тот случай, если долги общества не могут быть покрыты складочным капиталом. Дополнительная личная ответственность представляет настолько серьезную гарантию для кредиторов и такой стимул к более осторожному ведению дел, что закон может освободить эти товарищества от многих стесняющих А. о. правил предосторожности и контроля, чем и объясняется широкая популярность этой новой комбинации, введенной законом 1892 г. Она пригодна однако только при сравнительно незначительном числе участников, лично знающих друг друга. - Общим признаком всех форм акционерных предприятий является таким образом необходимость образования при их возникновении определенного, постоянного складочного капитала (joint stock), разделенного на известное число паев определенной нарицательной цены. Этой чертой А. о. характеризуется как предприятие, основанное на соединении капиталов, а не личностей, и резко отграничивается от таких видов товариществ, как торговый дом, в которых решающим элементом является личность участников. Отсюда же вытекает свободная в принципе (хотя она может быть стеснена по уставу) обращаемость акции, всякий приобретатель которой становится участником, совладельцем предприятия. В виду того, что многие держатели акций заинтересованы однако главным образом не в судьбах самого предприятия, а лишь в получении прибыли (дивиденда) на акции, некоторые юристы склонны сближать акционера с лицом, оказывающим кредит предприятию путем покупки акции (Петражицкий). Но подобное толкование не соответствует основной, исторически сложившейся идее всего института, как то видно из обзора отдельных проблем, возникающих по его поводу.

Современные типы А. о. ведут свое начало от торговых компаний (см.), возникавших с начала XVII в. в Голландии, Англии, а затем и во Франции. В России А. о. появляются со второй половины XVIII в. Сначала законы об А. о. были только направлены против злоупотреблений новой формой предприятия: эту цель преследовали английский закон о "мыльных пузырях" 1719 г. и французский декрет 29 жерминаля II (1793) г. Франц. Code de commerce 1807 г. первый выделил А. о. в самостоятельный институт, отмежевал его от торговых товариществ ограниченной ответственностью всех участников и развил так называемую концессионную систему (см. ниже) для его возникновения. Под непосредственным влиянием кодекса издан в 1836 г. русский закон о компаниях на акциях, который поныне лежит в основании нашего действующего права (зак. гражд., ст. 2139 и след.). Начиная с половины XIX в. большинство законодательств стало облегчать учреждение А. о., переходя к так называемой нормативной системе их учреждения, - т. е. заранее устанавливая условия, и при соблюдении которых А. о. возникает и, в виде правила, приобретает правоспособность, не нуждаясь уже в специальном разрешении со стороны правительства,- а с другой стороны, стали принимать все более энергичные меры для предупреждения нередких злоупотреблений со стороны учредителей и руководителей А. о. Последнее движение еще далеко не достигло своей цели. Оно отразилось, хотя слишком слабо, и в русском законе 1901 г. об организации и созыве общих собраний А. о. (зак. гр., прил. к ст. 2158).

Наиболее полно и удачно A. о. регулируется в настоящее время германским торговым уложением 1897 г. (ст. 178 сл.) и, особенно, английским законом о компаниях 1998 г., объединившим все прежнее английское законодательство по этому предмету (Companies Consolidation Act, 1908).

Нормами, регулирующими положение А. о. по русскому праву, являются статьи зак. гражд. (т. Х, ч. 1) 2139-2198 (цитируются ниже без означения части и тома свода зак.). Крайняя скудость этих постановлений и установившийся взгляд, что уставы отдельных А. о. представляют как бы специальный законы (неправильное толкование судом устава является поводом для кассации решения), привели к тому, что на деле главным источником для определения юридического положения, прав и обязанностей A. о. и их органов стали их уставы, а закон сохранил значение лишь дополнительного источника (при отсутствии указаний в уставе), за исключением только норм закона 1901 г., отменившего ряд постановлений в уставах, утвержденных до его издания. Поэтому для выяснения отдельных вопросов, касающихся определенного А. о., необходимо нижеследующее изложение, основанное на законе, предварительно сопоставить по многим отделам с уставом данного А. о.

Основным признаком А. о. является и по русскому праву признание его юридическим лицом -самостоятельным субъектом прав и обязанностей, причем ответственность членов товарищества - акционеров ограничивается вкладом. Совокупность вкладов составляет складочный капитал А. о. (2139 и 2172). Равные доли, на которые последний распадается, называются акциями, а владельцы их - акционерами. Все вообще членские права акционера определяются акцией, как долей складочного капитала; ею же поэтому обозначается совокупность членских прав. Последние удостоверяются, обыкновенно, особым документом - ценной бумагой, с правом на которую неразрывно связываются права акцюнера. Такая акция в формальном смысле термина может быть именной, т. е. содержать обозначение ее собственника, или может быть "на предъявителя": тогда каждый держатель ее признается акционером. Первые передаются от прежнего владельца новому путем надписи на самом документе и путем т. наз. трансферта-переноса по книгам, кот. ведутся правлением А. о. (2167); вторые - путем простой передачи. При утрате именной акции допускается особое производство о замене ее новым документом, при утрате же акции на предъявителя подобное производство не применяется. Цена отдельной акции не должна быть слишком низкой, чтобы, по возможности, не вовлекать в акционерные, часто очень рискованные, предприятия людей мало состоятельных. Однако взгляды на допустимый минимум сильно колеблются по странам и по характеру предприятий. В Англии, например, допускаются т. наз. мелкие купюры (первоначально - доли акций, теперь вообще мелкие акции до 1 шилинга). Русское право устанавливает минимум в 250 руб. для акционерных банков (уст. кред., разд. Х, 6). Кроме акций, оплаченных деньгами и т. п., некоторые законодательства допускают "трудовые" акции, затем такие, которые дают право только на получение прибыли, но не на участие в разделе имущества при ликвидации А. о. (actions de primes, - dе jouissance), и т. д.

А. о. возникает на основании договорного соглашения между учредителями (ст. 2132, 2133), т. е. инициаторами предприятия. Их число по русскому праву не определено (встречаются А. о. с одним учредителем), а по иностранным законодательствам их должно быть не менее 3-7. Они составляют проект устава, который при т. наз. явочной или нормативной системе вступает в силу со времени его регистрации особыми учреждениями, а при концессионной системе представляется на утверждение правительства. По русскому праву, проект представляется в министерство, вдающее ту отрасль промышленности, к которой относится предприятие (например, для горного дела - в Главное управление земледелия). По рассмотрении проекта и согласовании его с требованиями вдомства он вносится на утверждение либо законодательных органов, если в нем предполагается отступление от общих законов (Учр. Гос. думы, ст. 31, п. 6), либо в порядке управления (в Совет министров или во 2 деп. Гос. совета, если основывается частное железнодорожное общество). Особый порядок установлен для учреждения некоторых акционерных кредитных установлений (уст. кред., разд. Х, 1, 50, 57, 80). Изменения отдельных постановлений уже действ. устав. утверждаются по соглашению министров (2153, прим.). Условия деятельности иностранных А. о. определяются в особом акте разрешения и согласно конвенциям с отдельными государствами (2139, прим. 2).

По утверждении устава учредители должны распределить между собою акции, а на те, которые не будут разобраны,- открыть подписку. Этот момент особенно опасен для непосвященной публики. Поэтому иностранные законодательства строго регулируют содержание обращения к публике (проспекта). Акции могут быть оплачены по частям, тогда до полной оплаты акции выдается временное свидетельство (2161-2163). Если в установленный срок не все акции будут разобраны, то А. о. признается несостоявшимся; но срок для составления основного капитала может быть продлен властью министра (2154, прим.). Если требования на акции превысят их число, они разверстываются между подписавшимися. Деньги, поступающие за акции должны помещаться в кредитном установлении (обыкновенно в гос. банке) и наличность их свидетельствуется там (2166, п. 7 и 10). Это правило стеснительно, когда существующее уже предприятие преобразуется в А. о., - приходится вносить деньгами всю стоимость имущества, поступающего в А. о., чтобы потом заменить денежный вклад вещественным. Иностранные законодательства принимают другие меры, чтобы предупредить фиктивность или переоценку взносов. Закон считает А. о. окончательно состоявшимся с момента, когда будет удостоверено, что внесена вся подлежащая немедленной оплате цена акций. На деле А. о. начинает функционировать лишь с момента созыва первого общего собрания, которое проверяет действия учредителей и должно принимать меры против нередких злоупотреблений с их стороны (2176). Чтобы лишить учредителей возможности уклониться от ответственности, германское право запрещает им отчуждать свои акции в течение продолжительного срока и после открытия действий А. о.

А. о. выражает свою волю и действия через определенные органы. Таких органов по русскому праву три. I. Общее собрание акционеров. Оно ведает все вопросы, возникающие в жизни А. о., не отнесенные к ведению других органов; оно связано в своих решениях только уставом, который оно не вправе нарушать. - По многим уставам, правом участия в общем собрании пользуется не всякий обладатель акции, а только тот, кто владеет определенным числом их. Владеющие меньшим числом акций должны складываться и уполномочить одного из своей среды. Закон и уставы точно определяют порядок созыва общего собрания (между прочим, по требованию меньшинства - владельцев 1/20 складочного капитала), порядок оповещения акционеров, поверки их прав на участие в нем, число участников, при наличности которых собрание считается состоявшимся (второе собрание, созванное после несостоявшегося первого, действительно при всяком числе участников). Общее собрание может обсуждать только вопросы, внесенные правлением. Общее собрание бывает обыкновенное (годичное, очередное) или чрезвычайное. Постановления общего собрания делаются по большинству голосов, причем иногда уставы определяют максимум голосов, который может иметь один акционер, хотя бы он владел большим числом акций. Акционеры, которые полагают, что постановление общего собрания незаконно или нарушает права, предоставленные им по уставу, могут оспорить его путем предъявления гражданского иска к А. о., подсудного, по русскому праву, общим судам, а не коммерческому суду, хотя бы А. о. было торговым товариществом.

II. Исполнительным органом А. о. является правление. Оно состоит не менее как из трех членов, называемых обыкновенно директорами. Они рассматриваются как уполномоченные А. о., состоящие на службе у него. Этим определяется их юридическое положение - срочность должности (не более 5 лет), вознаграждение, ответственность (ст. 2181) и пределы обязательности для А. о. действий, совершенных правлением от его имени (в пределах устава и особых полномочий). Члены правления избираются из числа акционеров, но могут быть приглашены и со стороны. Обыкновенно они должны обеспечить исправное ведение дел путем взноса залога акциями предприятия, которым они управляют: помимо возможности обратить взыскание на эти акции в случае необходимости, такой мерой достигается большая заинтересованность членов правления в успехе предприятия. Круг ведомства правления определяется уставом А. о. и сводится главным образом: 1) к представительству во вне, заключению сделок, ведению процессов и т. д.; 2) к ведению текущих дел, управлению предприятием "по порядку, принятому вообще в коммерческих домах" (2188). В частности правление может кредитоваться и получать деньги, внесенные в кредитные установления, только на условиях, определенных в уставе (2178), за исключением случаев, не терпящих отлагательства (2179).- Правление постановляет свои решения по большинству голосов (2180).

III. Третьим органом - контролирующим деятельность правления является, по русскому праву, ревизионная комиссия, положение которой впервые несколько урегулировано законом 1901 г. (ныне ст. 14-17 приложения к ст. 2158). Все же этот контроль и ныне поставлен неудовлетворительно. Избранная из числа акционеров, случайная по составу функционирующая только периодически,ревизионная комиссия не располагает возможностью осуществлять вполне действительный контроль. Германское законодательство заменяет ее постоянным органом, наблюдательным советом (Aufsichtsrat), который во внутренней жизни А. о. стоит над правлением, осуществляет постоянный контроль, дает подробный отчет и оценку деятельности А. о. перед общим собранием и отвечает перед акционерами за ущерб, нанесенный им действиями правления и не предотвращенный наблюдательным советом. Однако и этот орган оказался слишком тяжеловесным (коллегия) и не оправдал всех возложенных на него ожиданий. Англо-американское право заменяет его институтом постоянных ревизоров (auditors), которые избираются преимущественно из присяжных счетоводов в числе одного или нескольких лиц общим собранием, а в том случае, если последнее не изберет их, даже назначаются министерством торговли (Board of Trade) за счет А. о. (зак. 1908 г., § 112). Ревизору должны быть открыты все книги, счеты и документы общества; он вправе требовать необходимые ему сведения от всех служащих и членов правления; он дает подробный отчет о состоянии всего предприятия общему собранию и подписывает баланс; он отвечает, наконец, за убытки, понесенные акционерами, если он мог предотвратить их. - По русскому праву, общее собрание избирает за год вперед ревизионную комиссию из пяти акционеров, не занимающих какой-либо должности в А. о. Ради ограждения прав меньшинства, которое может оказаться в полной зависимости от правления, солидарного с большинством акционеров, постановлено, что акционеры, представляющие одну пятую часть всех предъявленных в общее собрание акций, имеют право избирать одного члена ревизионной комиссии, но взамен они тогда не принимают участия в избрании остальных членов ревизионной комиссии. Члены правления не могут быть избраны в ревизионную комиссию в течение двух лет со дня оставления должности. Ревизионная комиссия может, с разрешения общего собрания, приглашать себе на помощь экспертов. - Ревизионная комиссия обязана, не позже как за месяц до общего собрания, проверить делопроизводство (книги, документы, счеты и т. д.) и кассу А. о. и может произвести ревизию всего имущества общества на местах. По поверке отчета и баланса, она представляет свое заключение правлению, которое вносит его - со своими замечаниями и вместе с протоколами и т. д. ревизионной комиссии в общее собрание. В случае необходимости, ревизионная комиссия вправе требовать от правления созыва чрезвычайного общего собрания.

Отдельный акционер не выступает как орган А. о., а осуществляет лишь свои личные права, совокупность которых характеризуется как право участия в корпорации, и которые можно распределить по трем главным, но не исчерпывающим их, категориям: 1) право участия в управлении, делами А. о., особенно право участия в общем собрании, право оспаривать всякое незаконное постановление общего собрания и право контроля; 2) право на участие в прибылях предприятия; 3) право на соответствующую акции долю в имуществе при ликвидации А. о. Практически важнее однако деление прав акционера на такие, которые могут быть видоизменены или отменены постановлением общего собрания, и на индивидуальные, неотъемлемые его права (Sonderrechte), которые не могут быть умалены постановлением общего собрания, которые иногда осуществляются даже вопреки уставу (последний в соответствующей части признается незаконным). Вопрос о принципе, которым определяется отнесение отдельного права акционера к числу неотъемлемых прав, спорен; он решается пока различными законодательствами различно, применительно к степени важности и жизненности отдельных прав. Так, например, всюду признается теперь, что акционер даже по уставу не может быть вполне лишен права участия в общем собрании: в русском законе 1901 г. этот принцип выражен в предоставлении, независимо от постановления о том устава, акционерам, обладающим меньшим числом акций, нежели какое необходимо для образования одного голоса, - права складываться и осуществлять свое право голоса через одного из своей среды. - Практически самым ценным, и также в принципе неотъемлемым, правом является право на дивиденд, под которым разумеется: а) вся вообще сумма чистой прибыли предприятия, подлежащая распределению между акционерами за отчислением из нее, согласно уставу и по законному постановлению общего собрания, известной части в запасные и другие фонды А. о. и б) доля прибыли, причитающаяся к выдаче на отдельную акцию. Размер дивиденда определяется общим собранием на основании правильно составленного баланса (см. ниже) за истекший операционный год А. о. и выражается, обыкновенно, в процентах нарицательной цены акций (например, 5%). Как только дивиденд окончательно установлен, право акционера на него превращается из права участия в прибылях в обыкновенное право требования к А. о., которое может быть уступлено отдельно от акции: его вещественным выражением служит обыкновенно дивидендный купон, т. е. присоединенная к акции-документу отдельная ценная бумага, с которой связано право на получение дивиденда за определенный срок (иногда дивидендных купонов не выдается, но это не изменяет существа отношения). Иногда государство или органы самоуправления, с целью поддержать некоторые общеполезные, по их мнению, предприятия, гарантируют акционерам известный минимальный дивиденд, т. е. обязуются приплачивать сумму, недостающую до условленного процента при распределении чистой прибыли такого предприятия (у нас - частных железных дорог). В виде исключения допускается также уплата самим А. о. заранее определенных процентов на акцию (нем. Bauzinse, представляющий в сущности замаскированный выпуск акций ниже pari), независимо от действительного получения прибыли, т. е. из своего складочного капитала, но лишь на первые годы функционирования А. о., когда предприятие (напр., железная дорога) требует продолжительного оборудования, прежде чем оно может давать прибыль.

Характер и пределы деятельности А. о. определяются его уставом, т. е. оно может совершать только такие операции и заключать такие сделки, которые предусмотрены уставом (2153). Наша судебная практика толкует это правило довольно широко. Исходя из того, что А. о. есть юридическое лицо, обладающее самостоятельной правоспособностью, причем объем последней определяется той целью, для достижения которой учреждено общество,- сенат не считает необходимым, чтобы для признания какой-нибудь операции дозволенной обществу, о праве на совершение именно этой операции было прямо упомянуто в уставе общества; необходимо лишь, чтобы она не была воспрещена общим законом или уставом и не выходила за пределы целей общества (реш. гр. касс. деп. 1908 г., № 105). Tак как акции легко переходят из рук в руки и их владельцами могут оказаться иностранцы или евреи, даже если они не участвовали в учреждении А. о., то ограничения, установленные для них, во многих случаях распространяются вообще на А. о., о чем обыкновенно включается особая оговорка в уставы А. о. - Для обеспечения успешного функционирования А. о., а также прав и интересов отдельных акционеров, первостепенное значение имеет правильное ведение отчетности А. о. В частности, А. о. должно составлять при самом открытии операций, а затем периодически, в виде правила - не реже одного раза в год: 1) инвентарь, т. е. перечень своих недвижимостей, требований и долгов, наличных денег и всех остальных частей своего имущества, с указанием, в отдельности, ценности каждой из них, и 2) баланс, т. е. такое суммарное, в табличной форме, сопоставление результатов инвентаря, которое наглядно выражало бы отношение имущества предприятия к его долгам (актива к пассиву). Иностранные законодательства, особенно германское, содержат подробные указания на то, как должен составляться баланс, чтобы предупредить,-хотя это часто все же не удается,-вовлечение заправилами предприятия публики и даже самих акционеров в обман относительно действительного положения дел А. о., путем выдачи искусственно повышенного дивиденда и т. п. В борьбе с подобными злоупотреблениями германское торговое уложение устанавливает главные основания для оценки актива; в принципе составные части его должны быть показаны по объективной оценке в момент, к которому приурочивается баланс; но все купленные предметы, особенно ценные бумаги, не могут быть оценены выше суммы, затраченной на их приобретение. Вместе с тем германский закон указывает обязательные составные части пассива и их оценку. В пассив должны быть включены как основной (складочный) капитал, так и все виды запасного капитала. Образование последнего обязательно в известном процентном отношении к складочному капиталу, путем определенных ежегодных отчислений из чистой прибыли.

Кроме текущей, обыкновенной деятельности по эксплуатации предприятия А. о. бывает вынуждено к чрезвычайным мерам для упрочения своего положения. Наиболее важными являются меры, направленные к восстановлению нормального соотношения между, размерами предприятия, нуждающегося в определенных средствах, и складочным капиталом А. о. Увеличение складочного капитала производится путем дополнительного выпуска новых акций, на приобретение которых владельцы первоначальных акций имеют обыкновенно преимущественное право; в процветающих предприятиях эти дополнительные акции выпускаются нередко по курсу выше номинальной цены. Хотя увеличение основного капитала А. о. не равносильно еще изменению его устава, но в виду исключительной важности этого акта, он приравнивается законом и уставами к таковому, т. е. требует, по русскому праву, разрешения подлежащих министерств. - Сложнее уменьшение основного капитала, когда выяснилось, что предприятие не в состоянии надлежаще использовать все свои средства или же фактически безвозвратно потеряло часть их. Когда собраны излишние средства, на каждую акцию возвращается часть внесенной суммы, и соответственно уменьшается ее номинальная цена. Чаще однако прибегают к так называемой амортизации, т. е. к выкупу полностью отдельных акций или категорий акций. Амортизация допустима только в том случае, если она прямо предусмотрена в уставе. Иногда отдельные акции, подлежащие выкупу по номинальной цене, определяются жребием (тираж).- Искусственным, в обход закона, уменьшением основного капитала является не предусмотренная уставом покупка акционерным обществом собственных акций. Но такое приобретение незаконно лишь в том случае, если оно совершается для спекуляции или с целью длительного обладания А. о. своими же акциями; оно допустимо, как случайное последствие, например, необходимости получить их в уплату по долгу, который иначе не может быть покрыт.

Наиболее распространенным средством для привлечения А. о. новых оборотных средств является однако не увеличение складочного капитала, а заключение займов. В виде особой привилегии, по специальному разрешению, обыкновенно оговоренному в самом уставе, более крупным А. о. предоставляется право выпускать долговые обязательства на предъявителя, так наз. облигации, исправная уплата по которым обеспечивается всем имуществом А. о., и которые приносят определенный процент на свою номинальную цену. Иностранные законодательства, в особенности английское, довольно точно регулируют право выпуска облигаций и принимают меры к действительному обеспечению прав облигационеров, например, предписывают ведение особых книг для записи подобных обязательств каждого А. о., которые доступны обозрению заинтересованных лиц, причем занесение займа в книгу равносильно установлению залогового права на имущество А. о. (англ. зак. 1908 г., § 93 сл.).

Прекращение А. о. может наступить: 1) в силу событий, предусмотренных его уставом, например, истечения срока; 2) по постановлению общего собрания, для которого обыкновенно требуется усиленное большинство; 3) вследствие несостоятельности, законы о которой, в принципе, приложимы и к А. о. В виду значения, которое имеет положение дел многих А. о. для широкого круга публики, все законодательства стремятся не допускать неоплатности долгов А. о., а принимают соответствующие меры уже заранее, когда сказываются признаки надвигающагося упадка дел А. о. Русское право не принимает таких мер по отношению ко всем вообще А. о., а лишь по отношению к тем, несостоятельность которых особенно пагубно отразилась бы на публике, - акционерным банкам и страховым обществам. Эти А. о. подлежат закрытию, если от понесенных убытков их складочный капитал уменьшится до пределов, указанных в их уставе, а когда таковые не указаны, то если капитал банка, сократится на одну треть, а капитал страхового общества - больше чем на 2/5 (уст. кред., разд. Х, ст. 116 и сл.; зак. гражд, ст. 2200, прил. III, ст. 9). Если обнаружится подобное сокращение, правление должно немедленно созвать общее собрание и предложить ему либо изыскать средства пополнить убыль, либо закрыть общество. Если правление не сделает этого, владельцы одной пятой части складочного капитала могут потребовать ревизии дел общества через министерство финансов.

Превращение А. о. влечет за собой ликвидацию его дел и имущества, которая сводится к оплате его долгов, взысканию по его требованиям, продаже наличного имущества и распределения чистого остатка между акционерами. В период ликвидации А. о. продолжает признаваться юридическим лицом, но круг действий и сделок, которые оно может совершать, ограничивается целью ликвидации - подготовить раздел имущества. О приступе к ликвидации производится публикация через Прав. сенат (ст. 2157). Ликвидаторами являются лица, указанных в уставе, либо особо избранные общим собранием, а при отсутствии таковых члены правления ( ст. 2188). Объем полномочий ликвидаторов и самый порядок ликвидации нашим законом не устанавливается; он довольствуется указанием, что ликвидация должна происходить по порядку, принятому вообще в коммерческих домах. Особый порядок ликвидации создан у нас для отдельных только А. о., опять-таки тех, в которых заинтересован особенно широкий круг лиц. Это ликвидация: 1) железнодорожных обществ при выкупе их в казну (зак. гражд., прил. к ст. 2188); 2) акционерных страховых обществ, при чем различаются случаи закрытия без объявления их несостоятельными и закрытия вследствие уже наступившей несостоятельности. В этом последнем случае часть ликвидаторов назначается министром внутренних дел (зак. гр., прил. к ст. 2200, ст. 9-22). 3) Порядок ликвидации акционерных кредитных установлений определяется постановлениями устава кредитного (разд. Х, ст. 127-136 и 149-173).- Прекращение А. о. без ликвидации возможно при так наз. слиянии (fusion), когда одно А. о. принимает все имущество (активы и пассивы) другого. По русскому праву подобное слияние, равносильное увеличению основного капитала А. о. или даже изменению его устава, возможно только в силу специального разрешения правительства. В интересах кредиторов необходимо, чтобы при слиянии имущества обоих А. о. временно составляли отдельные массы, пока не будут удовлетворены кредиторы превратившегося А. о.

Из предшествующего изложения основных вопросов акционерного права можно видеть, что русское законодательство по этому вопросу необыкновенно архаично: оно не обеспечивает интересов публики, которая сталкивается с этой формой предприятий, помещая свои средства в акциях, но вместе с тем оно не удовлетворяет и потребностей торгового оборота, который терпит в этой области множество излишних и бесцельных стеснений, хотя бы из-за крайней сложности и медленности концессионного порядка учреждения. А. о. Это обстоятельство как будто давно сознано правительством, и им выработан уже длинный ряд соответствующих законопроектов. Несмотря на это, ни один из этих проектов не вышел из стадии первоначального обсуждения в особых комиссиях. В настоящее время эти проекты уже во многих своих частях устарели и подлежат коренному пересмотру. Это объясняется не только некоторой неудовлетворительностью их, но также тем, что и на Западе акционерное законодательство еще далеко от достижения своих конечных задач. И там, даже по принципиальным вопросам, взгляды законодателя быстро меняются: получает верх то тенденция к усилению защиты публики, то потребность в предоставлении большей свободы предприятию. Вполне согласовать эти течения вообще нельзя, и лучший выход будет состоять, вероятно, в большей, чем до сих пор, дифференциации законодательства относительно различных типов А. о. Одно и то же предприятие не может одновременно служить чем-то в роде сберегательной кассы, и вместе с тем завоевывать новые рынки, вступать на опасный, но неизбежный ныне путь борьбы с сильными конкурентами, предполагающий умение и возможность быстро использовать всякий шанс. К тому же опыт показал, что какие бы права ни предоставлялись мелким акционерам они нигде не умеют пользоваться ими для лучшей постановки предприятия, но способны тормозить его. Реформами, желательными по отношению ко всем видам А. о., напротив, являются самые энергичные меры борьбы со всевозможными злоупотреблениями и обманами, усиление контроля, в особенности со стороны специалистов-бухгалтеров, наконец, строгая ответственность органов А. о. за всякие злоупотребления перед потерпевшими акционерами. Весьма симпатично предложение некоторых авторов установить даже ответственность большинства акционеров перед меньшинством в тех случаях, когда большинство грубо, в своих интересах, подавило меньшинство на общем собрании.

В заключение следует еще отметить, что и вполне удовлетворительное акционерное законодательство не обеспечит нормального развития акционерного дела, если в смежных хозяйственных областях не будут приняты соответствующие меры. Опыт Германии показал, что неурядица, царившая на бирже, оказывала пагубное влияние на А. о. Завладевая акциями того или другого, вполне солидно поставленного, предприятия для целей спекуляции, биржа нередко наносила им громадный вред и даже губила их.

Литература по акционерному праву громадна. На русском языке учение об А. о. изложено обстоятельно в "Курсе торгового права" проф Шершеневича, т. I (4 изд., 1908). Специально посвященная ему монография Каминки "Акционерные компании" (т. I, 1902) не окончена: вышедший том содержит только историю А. о. и обзор учений о юридической их природе. Иностранные законодательства и литература очень полно изложены в книге K. Lehmann, "Das Recht der Actiengesellsсhaften", т, I (1898) и II (1904).

Как было отмечено, А. о. ведут свое происхождение от компаний для торговли с отдаленными странами XVII-XVIII в. (см. торговые компании), но только расцвет капитализма в XIX в. и постоянно растущая концентрация производства создали почву для современного развития акционерной формы предприятий и обеспечили ей победу над единоличными предприятиями почти во всех отраслях фабричной промышленности, транспорта, кредита и крупной торговли. До XIX ст. принцип соединения капиталов многих лиц для ведения одного предприятия применялся главным образом там, где предприятие по самому характеру своему требовало - очень больших средств, превышавших состояние отдельных капиталистов. Теперь крупный капитал применяется не потому, что без него данное предприятие вовсе не могло бы осуществиться, а потому, что в крупных размерах, с большим капиталом его выгоднее вести. В противоположность старинному ремеслу рассчитанная не на личный вкус отдельного заказчика, а на массовый сбыть, капиталистическая промышленность прежде всего стремится к удешевлению производства, а к этому всего вернее ведет концентрация производства. Большие размеры производства, большие затраты на машины, строения и другие виды капитала в настоящее время почти во всех отраслях народного хозяйства дают возможность достичь большей производительности труда, большей экономии в расходах, более дешевой закупки сырья и более прибыльной продажи изделий, позволяют легче выдержать момент кризиса, скорее приспособиться к запросам рынка и успешнее находить новые места сбыта (см. производство). Но единоличное предпринимательство было бы не в силах ответить этой растущей потребности в расширении размеров производства и, естественно, вынуждено все более уступать место предпринимательству коллективному - А. о., сильно облегчающим составление очень крупных, часто колоссальных капиталов, благодаря долевому, принципу их образования, ограниченной ответственности акционеров и легкой, передаваемости акций. Постоянное расширение предприятий ведет к тому, что целые отрасли народного хозяйства оказываются в руках небольшого числа А. о., которые легко вступают между собою в соглашения для совместного регулирования в своих интересах производства и цен, образуют с этой целью синдикаты, наконец, преобразовываются в гигантские тресты (см.), более или менее монополизирующие целые отрасли промышленности и получающие возможность диктовать цены и условия и потребителю, и производителю-рабочему. Трест - высший предел развития акционерного принципа и вместе с тем неизбежно поворотный пункт к новому строю народного хозяйства. Общество не может долго мириться с диктатурой трестов, и монополия их раньше или позже должна вызвать переход данной отрасли народного хозяйства в руки государства или общественных союзов. Самая организация А. о. подготовляет к тому почву: они ведут свои предприятия из одного центра, исключительно через наемных служащих, более или менее бюрократическим образом, т. е. так же, как ведется государственное управление промышленными делами и, если при всем том они успевают вытеснить мелкие предприятия, то это доказывает, что в данной отрасли важна не столько предприимчивость, сколько капитал, и что отрасль созрела для общественной организации производства. Пока государством и городами выкупаются те акц. предприятия, которые по самому предмету своему имеют монопольный характер: железные дороги, трамваи, освещение и водоснабжение городов, и т. п. Наряду с тем к государству и коммунам переходят и некоторые виды страхования и кредита. И нет сомнения, что с течением времени эта тенденция в пользу государственного и коммунального ведения промышленных и торговых предприятий должна постоянно усиливаться, потому что неизбежно должна постоянно расти монополизация народного хозяйства А. о. и трестами, и неизбежно должны все грознее сказаться последствия этой монополизации.

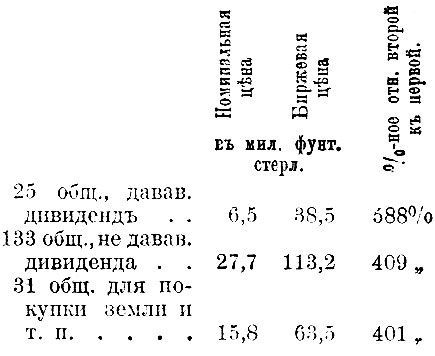

Наиболее полную картину роли А. о. в современной промышленности дает американская статистика. По промышленной переписи 1905 г., в Соединенных Штатах А. о. составляли 23,6% всего числа промышленных предприятий, не считая ремесленных: их было 51.156, единоличных же предприятий было 113.961 (52,7%), а торговых товариществ - 47.942 (22,2%). Между тем А. о. занимали в промышленности 3.864.549 рабоч. (70,6%), единоличные же предприятия - лишь 755.972 (13,8%), а торг. товарищества 841.280 (15,4%). Капитал, затраченный в предприятиях промышленных А. о., превышал 20 миллиардов долл. (82,8%), тогда как капитал единоличных предприятий не достигал даже одного полного миллиарда (965 миллионов, т. е. 7,6%), а капитал торг. товариществ лишь немногим превышал один миллиард (9,4%). А. о. вырабатывали изделий почти на 11 миллиардов (10.912 миллионов, т. е. 73,7%), единоличные предприяти 1.702 миллиона (11,5%), торг. товарищества - на 2.132 миллиона (14,4%). Еще в 1900 г. из общей стоимости продуктов обрабатывающей промышленности, составлявшей за вычетом продуктов ремесленного производства 11,8 миллиардов, на долю А. о. приходилось 7,6 миллиарда, на единоличные предприятия - 1,9, на товарищества - 2,2 миллиарда долл. В хлопчатобумажной промышленности процент ценности выработанных продуктов, приходящийся на А. о., составлял 89,9, в табачном производств - 85,9, в железном и стальном - 84,1, в химическом - 81,1, в пивоваренном - 71,1. Еще больше значение А. о. в горном деле. По данным 1902 г., в горном деле, за исключением нефтяной промышленности, на А. о. приходилось 28,6% общего числа предприятий, 85% всего числа занятых рабочих (479.618 из 564.176) и 86,3% общей, ценности продуктов (626 миллионов из 725). Вся сверо-американская нефтяная промышленность, как известно, почти монополизована одним трестом Standard Oil C°. В руках А. о. находятся в Соед. Штатах железные дороги, занимающие 1.672.074 рабочих и служащих (1907); акционерный капитал железнодор. компаний достигает 7,35 миллиард. долл. при 8,7 миллиардах облигационного и иного долгового капитала. Почти всецело А. о. принадлежат также городские трамваи (в 1907 г. трамвайных А. о. было 1.238, при акц. капитале в 2,25 миллиарда и облигац. в 1,87 миллиарда долл.). Доминирующую роль играют они, конечно, и в банковом и страховом деле. В общей сложности А. о. Соед. Штатов располагают акционерным и облигационным капиталом по меньшей мере в 35 миллиардов долл., что составляет 1/3 всего народного богатства страны (107 миллиардов по вычислениям 1904 г.). Впрочем, при этом сопоставлении необходимо принять во внимание особенно широко практикуемое в Америке "разводнение" акцерных капиталов. Достаточно указать, что, например, акционерный и облигационный капитал стального треста номинально считается в 1.404 миллиона долл., между тем как действительная стоимость всех принадлежащих ему предприятий исчисляется всего в 673 милл., так что "воды" в капитале треста больше, чем на половину. Этот прием "разводнения" капитала, хорошо известный не одной Америке, раскрывает другую сторону акционерного дела, также не мало содействовавшую быстрому росту А. о., особенно обществ эфемерных: акции дают богатейший материал для биржевой игры и всякой спекуляции, и потому учреждение компаний давно уже сделалось излюбленным орудием современных рыцарей легкой наживы. Акции ценятся при продаже их на бирже не по номинальной их стоимости, а по капитализации того дивиденда, который ожидается на них в будущем. Предстоящая в будущем прибыль, разумеется, не поддается точному подсчету; оценка условий, которые могут влиять на доходность предприятия, заключается много субъективного, самые условия часто быстро изменяются, и в связи с тем подвергается значительным колебаниям биржевая цена акций. Вследствие того акции часто приобретаются не для постоянного участия в предприятии, а для перепродажи; они становятся самостоятельным объектом торговых операций и нередко ценятся вне всякой зависимости от действительной доходности дела. Ярким примером такого учета будущих выгод может служить котировка акций золотопромышленных предприятий Южной Африки в сентябре 1895 г., когда увлечение южно-африканским золото-искательством достигло апогея. Биржевая оценка этих акций находилась тогда по сводке, сделанной журн. "The Economist", в след. отношении к их номинальной стоимости:

Естественно, что при такой слепой жажде наживы,- мало считающейся с действительностью и готовой на всякий риск, если только имеются шансы на большой успех,- акционерная организация является могучим средством в руках ловких спекулянтов для обогащения на счет чужой доверчивости. Учреждаются эфемерные, крайне рискованные предприятия, и при ловкой рекламе акции размещаются; одни покупают, обольщенные блестящими перспективами, которые рисуют учредители, другие - в надежде во-время продать по выгодной цене; учредители, обратить свои акции в деньги, уходят; предприятие через некоторое время рушится; наряду с акционерами, имевшими в виду исключительно биржевую наживу, страдают лица, искавшие приложения для своего небольшого капитала. Достаточно вспомнить знаменитый венский крах 1873 г., историю парижского банка Бонту, или у нас крах 1901 г.

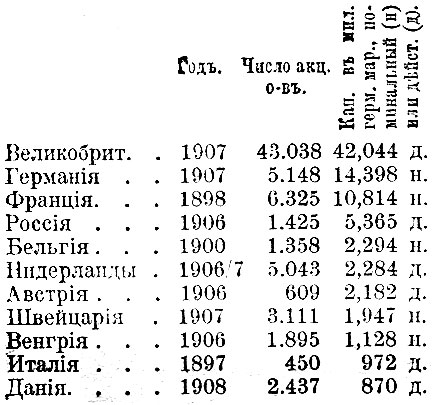

Общее представление о современном состоянии акционерного дела в важнейших европейских государствах может дать следующая таблица (для Великобритании, Австрии и Венгрии в нее не включены железнодор. компании, для России - страховые общества, для Италии - банки и страх. общества; напротив, данные по Германии заключают и коммандитные общества, и имперский банк):

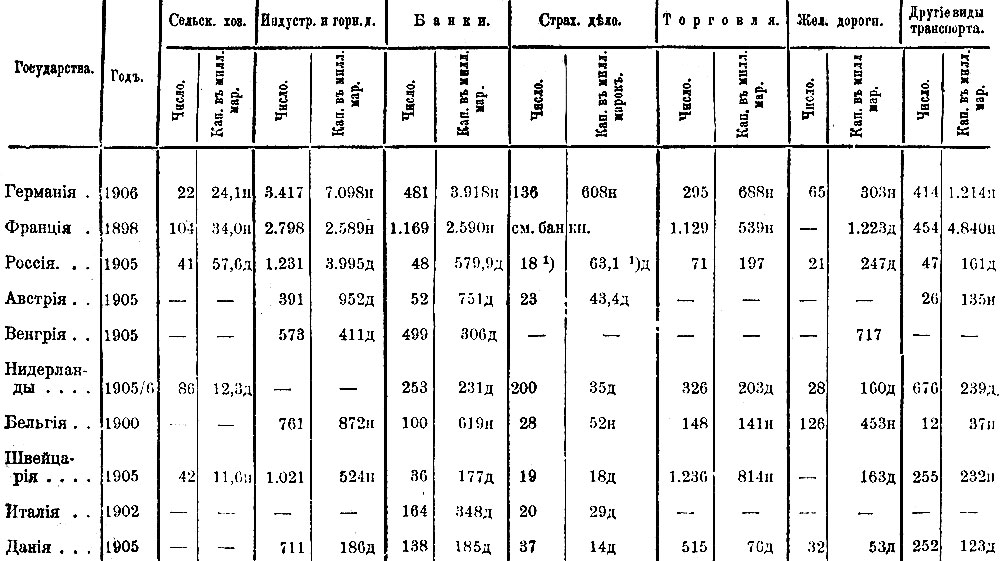

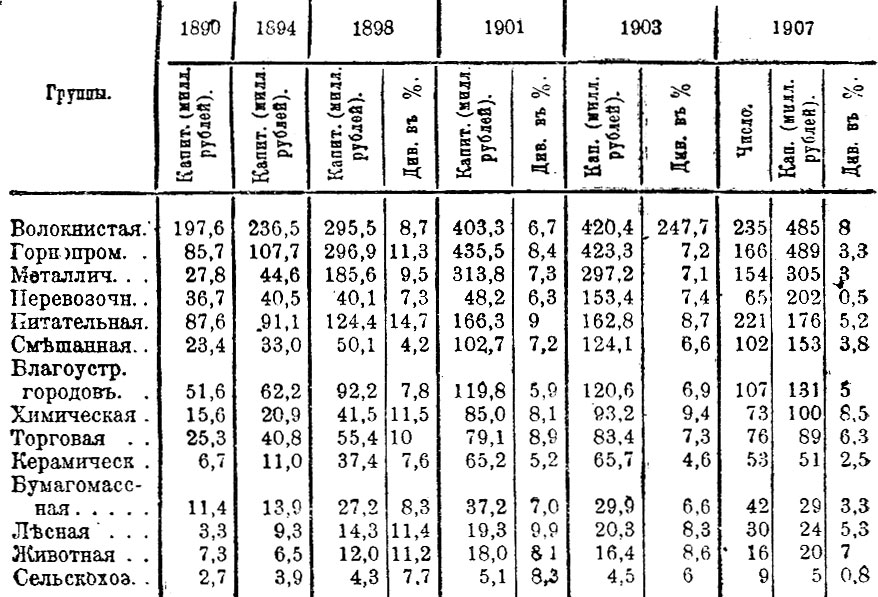

Распределение А. о. по главнейшим отраслям народного хозяйства показывает таблица.

Особенно характерным в приведенной таблице является слабое развитие А. о. в сельском хозяйстве, мало, по-видимому, выгодном для крупного капитала, и сосредоточение главной массы акционерных капиталов в индустрии и горном деле, ясно указывающее, что А. о. служат в настоящее время главным средство м концентрации производства.

Остановимся еще в отдельности на развитии акционерного дела в Англии, Германии, Франции, Австрии и у нас, в России.

В Англии законами 1844, 1856 и 1862 гг. явочная система была постепенно распространена на все А. о., как с неограниченной, так и с ограниченной ответственностью, причем правительство отказалось почти от всякой регламентации отношений между учредителями и акционерами, полагая, что личный интерес сторон является наилучшим руководителем в торговых делах.

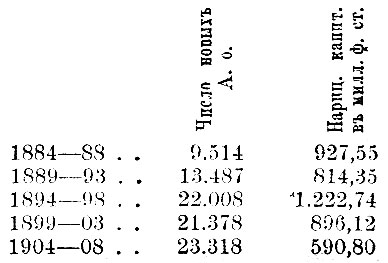

Эти реформы облегчили основание А. о., но темп их развития обусловливался прежде всего сменой экономических конъюнктур, становясь ускоренным и переходя в учредительскую горячку в периоды расцвета, замедляясь до минимума в периоды хозяйственного кризиса и упадка. Рост акционерного учредительства за последнюю четверть века виден из следующей таблицы:

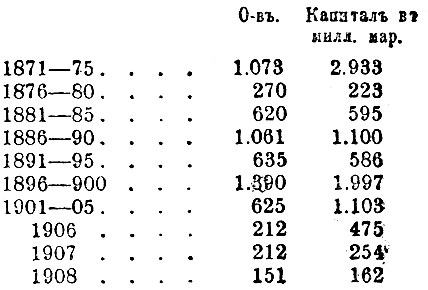

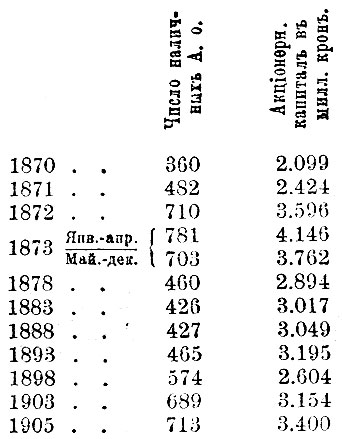

Разумеется, рядом с учреждением новых обществ происходит также закрытие некоторых старых обществ; многие новые о-ва оказываются мертворожденными предприятиями, так что число действительно работающих А. о. значительно ниже числа учрежденных: в апреле 1908 г. функционирующих о-в (без ж.-дор. компаний) существовало всего 45.304 с внесенным капиталом в 2.123,49 милл. ф. ст. Однако и их число сильно возросло за последнее 25-летие: в 1884 г. их было лишь 8.692 с внес. капиталом в 475,55 м. ф. ст. Из отдельных групп предприятий наиболее значительный нариц. капитал имеют железнодорожные компании, за ними следуют на первом месте банковые учреждения, затем страховые, горные и горнозавод. предприятия, общества для постройки каналов и т. д.

Во Франции концессионная система существовала до 1863 г., но в то же время могли свободно учреждаться коммандитные товарищества (см.), которые пользовались правом выпускать акции не только именные, но и на предъявителя. Естественно, что грюндерство сосредоточилось на этом виде товариществ. Полное отсутствие контроля и ничтожный размер акций привели к азартной спекуляции и крайним злоупотреблениям, что и заставило правительство в 1856 г. установить строгую ответственность учредителей и руководителей коммандитных товариществ. Вместе с тем было признано необходимым облегчать учреждение А. о. и перейти к явочной системе. Первоначально, в 1863 г., от обязанности спрашивать специальное разрешение были освобождены только некоторые виды предприятий, причем такие А. о., в отличие от других анонимных предприятий, именовались по английскому образцу "Sociétés responsabilité limitee". В 1867-68 гг. явочная система была распространена на все А. о. (исключая страховые и нек. др. общества, для кот. сохранено требование специального разрешения правительства); вместе с тем допщено было учреждение товариществ с непостоянным капиталом, т. наз. "Sociétés coopératives". О развитии ак-ного дела во Франции с 1841 г. могут дать представление след. цифры, показывающие число ежегодно учреждаемых обществ:

В Германии явочная система введена законом 11 июня 1870 г. Как и в Австрии, начало 70-х годов было в Германии эпохой азартного грюндерства, поведшего к кризису 1873 г. После того наступает продолжительное затишье в ак-ном деле и только со второй половины 80-х гг. наблюдается опять значительное увеличение числа вновь учреждаемых ак-ных предприятий. A. o. было основано

К 30-му июня 1908 г. в Германии функционировало 5.166 А. о, с нариц. акционерным капиталом в 14.420 милл. марок; кроме того, ликвидирующихся о-в к тому времени состояло 290 с капиталом в 354 милл. марок, и под конкурсом - 75 о-в с капиталом в 45 милл. марок. Среди действительно функционировавших о-в первое место по-своему капиталу занимают банки с акц. капиталом в 3.596 милл. мар., затем следуют: машиностроение 1.498 милл. м., транспортные о-ва -1.488 милл., горнозаводские - 1.204 мил., произв. питат. продуктов - 970 мил., металлургические - 805 милл., текстильные - 569 милл. и т. д. По величине выдаваемых дивидендов германские А. о. в том же году располагались в след. порядке: страховые о-ва - 19,3%, химические - 15,7%, горнозаводские - 9,5%, кожевенные - 9,5%, текстилные и строительные - 9,4%, металлообраб. - 8,9% бумажные - 8,8% керамическ. - 8,7%, машиностроит. - 8,7%, и т. д. Самый низкий дивиденд выдали сельскохозяйственные и лесопромышленные о-ва - 0,9%, общий же дивиденд, выданный всеми A. о., равен 8,1%.

В Австрии концессионная система юридически еще не упразднена; однако с 1899 г. действует de facto явочный порядок; так как с этого времени утверждаются все общества, проекты и уставы которых не противоречат законам и специальным постановлениям. Заметное развитие A. о. начинается здесь с 60-х гг. прошлого века и вскоре превращается в учредительскую горячку. Крах 1873 г. похоронил чуть ли не половину всех существовавших обществ и на целую четверть века задержал дальнейший рост ак-наго дела, как показывают след. данные:

Уменьшение капитала после 1893 г. при одновременном росте числа о-в объясняется выкупом железных дорог в казну, вследствие чего ак-ный капитал железнодорожных о-в сразу уменьшился с 1.790 милл. крон в 1893 г. до 895 милл. в 1894 г. в 1905 г. он составлял 1.033 милл. кр.

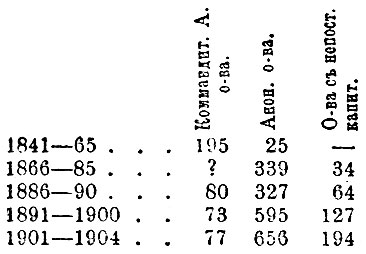

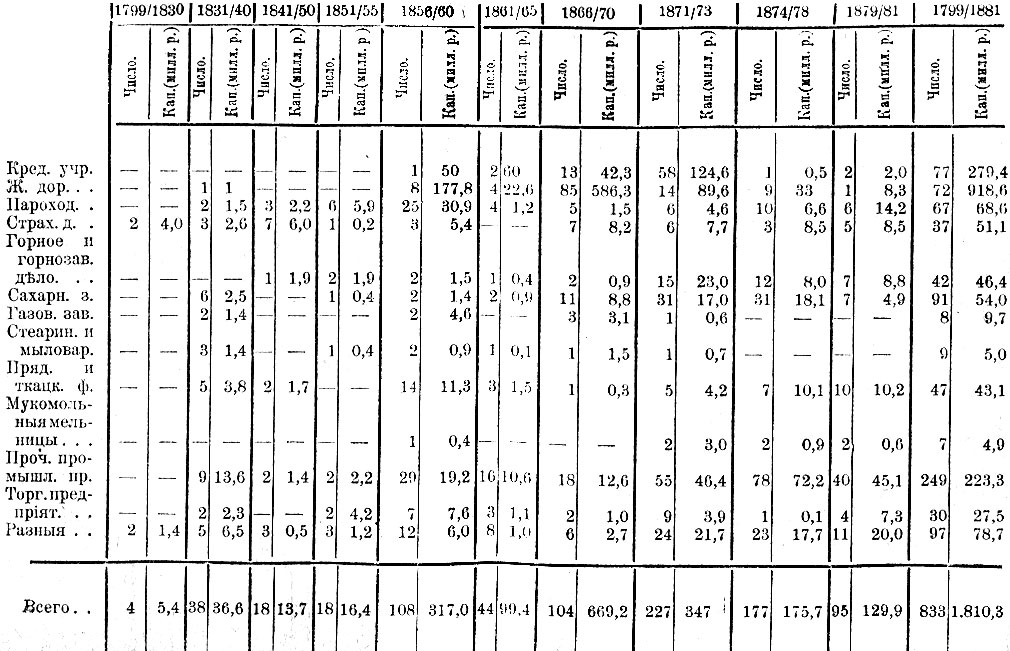

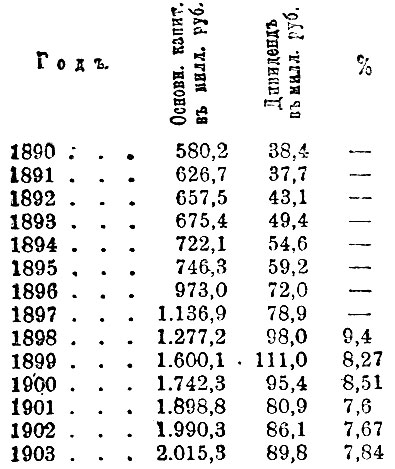

В России ак-ное дело до середины XIX в. находилось в совершенно зачаточном состоянии, как это видно из следующей таблицы. Ускоренное развитие его начинается после Крымской кампании, но до 70-х гг. оно поддерживается, главн. обр., железнодорожным строительством, в форме концессий с правительственной гарантией прибыли: за время с 1856 по 1870 г. из общего капитала вновь учрежденных А. о. слишком три четверти (786 милл. из 1.085) приходилось на железнод. компании. Период от второй половины 60-х годов до венского краха характеризуется у нас усиленным банковским грюндерством: с 1864 по 1872 г. было основано 43 акц. банка коммерческ. кредита и 58 различных обществ взаимного кредита, а за полтора года, 1871-72 гг., было учреждено 11 акц. банков земельного кредита. Естественным результатом этой грюндерской вакханалии явился крах (Москов. Ссудн. банк). С 70-х годов начинается постепенное развитие торгово-промышленных А. о., по мере развития у нас капиталистической индустрии и крупной торговли: за период 1861 - 65 гг. на долю этих обществ приходилось всего 16,8 милл. р. из общего капитала вновь учрежденных А. о., в 66/70 гг. - 22,4 м., в 1871/73 гг. этот капитал, не взирая на кризис 73 г., повышается до 125 милл., в 74/78 гг. - даже до 133,7 милл., затем под влиянием застоя, наступившего после Восточной войны, капитал вновь основанных торг.-промыш. обществ понижается до 111 милл. в 1879/81 годах.

Таблица в России

За первую половину 80-х гг., за время министерства Бунге, было учреждено 109 торг.-промышл. компаний и 6 кредитных и допущены к деятельности в России 6 иностранных обществ, за время Вышнеградского (1887-1892) - 127 торг.-промышл. А. о., 3 кредитн. и допущены 32 иностранных А. о. Начинается эпоха усиленного поощрения промышленности, усиленных забот о привлечении иностранных капиталов, усиленного железнодорожного строительства, обеспечивавшего горнозаводскую и металлургическую промышленность большими и выгодными казенными заказами,- и вместе с тем открывается новая эра акционерного грюндерства при большом участии иностранных капиталистов, эра высоких дивидендов и расцвета капиталистической индустрии. Затем кризис 1901 г., война и революция надолго задерживают темп дальнейшего развития А. о. О ходе этого развития до войны можно судить по следующим данным о капиталах и дивидендах действовавших обществ за время с 1890 по 1903 г.

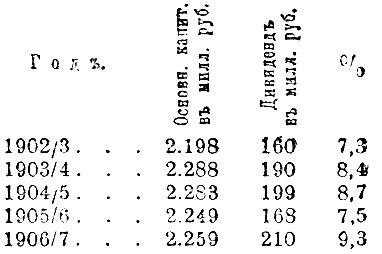

О последующем развитии дают представление следующие данные, обнимающие, однако, не только А. о. в тесном смысле, но и акционерные коммерческие и земельные банки и страховые общества:

Из важнейших отраслей промышленности наиболее быстрый темп развития А. о. обнаруживают металлическая, горнопромышленная и химическая группы. Наибольшее значение по своему капиталу представляют группы волокнистая, горнопромышленная и металлическая, как это видно из следующей таблицы:

В составе первой группы больше половины капитала приходится на А. о. по обработке хлопка (в 1900 г. 103 предприятия с капиталом в 197 милл. р. и дивидендами в 9,94%, в 1907 г. 102 о-ва с капиталом - 282,6 милл., див. - 8,7%). Во-второй группе первое место по значению принадлежит нефтяной промышленности (в 1900 г. 27 А. о. с капиталом в 93 милл. и див. в 19,1%, в 1907 г. - 49 отчетн. А. о. с кап. в 136 милл. и див. в 5,97%), за ней следуют железоделательная (в 1900 г. 48 предпр. с капит. в 147,5 милл. и дивид. в 9,79%, в 1907 г. 41 А. о. с кап. в 137,6 милл. и див. в 2,3%) и каменноугольная (в 1900 г. 35 предпр., кап. 82 мил., див. 9,8%, в 1907 г.- отч. предп. 40, кап. 101,8 м., див. 3,69%). В металлической группе первое место занимают механич. заводы (в 1900 г. 40 А. о. с кап. в 77,7 м. и див. в 9,48%, в 1907 г. 36 отч. пред. с кап. в 91 м. и див. в 2,7%), второе - машиностроительные (в 1900 г. 35 отч. А. о. с кап. в 70,7 м. и див. 7,7%, в 1907 г.- 32 отч. о. с кап. 75,3 м., див. 3,89%). В перевозочной группе наибольшее значение, естественно, представляют частные железные дороги. По питательной группе первое место принадлежит сахарным заводам (в 1900 г. 129 предпр. с кап. в 91 милл. и дивид. в 7,7 милл. р., в 1907 г. 125 отч. А. о. с кап. в 108,6 милл. и див. в 5,46%). Среди А. о. по благоустройству городов наибольший капитал приходится на о-ва электрического освещения (в 1907 г. 32,7 милл. с див. в 6,1%), трамваев (в том же году 24 м. кап. и 5,9% див.) и ломбардов (12,7 милл. кап., 11,9% див.). По химической, группе на первом плане стоят керосиновые заводы (в 1907 г. 9 о-в с кап. в 23 м. и див. в 9,8%), резиновые мануфакт. (в том же году 3 о-ва, кап. 17 м., див, 16,7%) и содовые заводы (3 предпр. с кап. в 9 мил. и див. в 11,7%). В целом в России преобладает крупный тип А. о., что отчасти объясняется сложной и затруднительной концессионной системой разрешения А. о., отчасти же отражает свойственный молодым в промышленном отношении странам быстрый темп концентрации крупной индустрии. (см. I Дополнительный том).

Литература. Каминка, А. И., "Акционерные компании" (1902); Петражицкий, Л., "Акционерная компания" (1898); Ковалевский В. И., "Россия в конце ХIХ века"; "Статистика А-ного дела в России" за 1899-1907 гг.; Дмитриев-Мамонов, "Указатель действующих в России А. о." (1905); "Ежегодник Министерства Финансов", "Вестник Финансов" 1900 г., № 29; "Handwörterbuch der Staatswissenschaften" (3-е изд., статья "Aktiengesellschaften" с указанием иностр. литературы).

Источники:

- Энциклопедический словарь Гранат. Том 2/Изд. 11, стереотипное, под редакцией проф. Гамбарова Ю. С., проф. Железнова В.Я., проф. Ковалевского М.М., проф. Муромцева С.А., проф. Тимирязева К.А.- Москва: Русский Библиографический Институт Гранат - 1936.

При копировании материалов проекта обязательно ставить активную ссылку на страницу источник:

http://granates.ru/ "Энциклопедический словарь Гранат"